Пастка пільгового періоду 0,01%: як 1 гривня боргу може коштувати 10 000 грн

Що таке пільговий період 0,01% і чому він не завжди «безкоштовний»

Більшість українських банків пропонують кредитні картки з пільговим періодом до 55–67 днів і символічною ставкою 0,01% річних. Формально це означає майже безкоштовне користування кредитом за умови повного погашення заборгованості до визначеної дати.

Ключовий момент — саме повного погашення.

Реальний кейс: покупка на 180 000 грн і несподівані відсотки

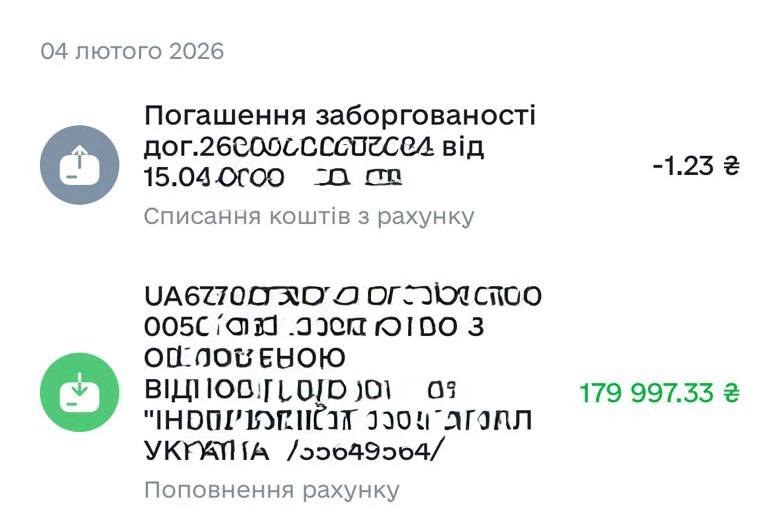

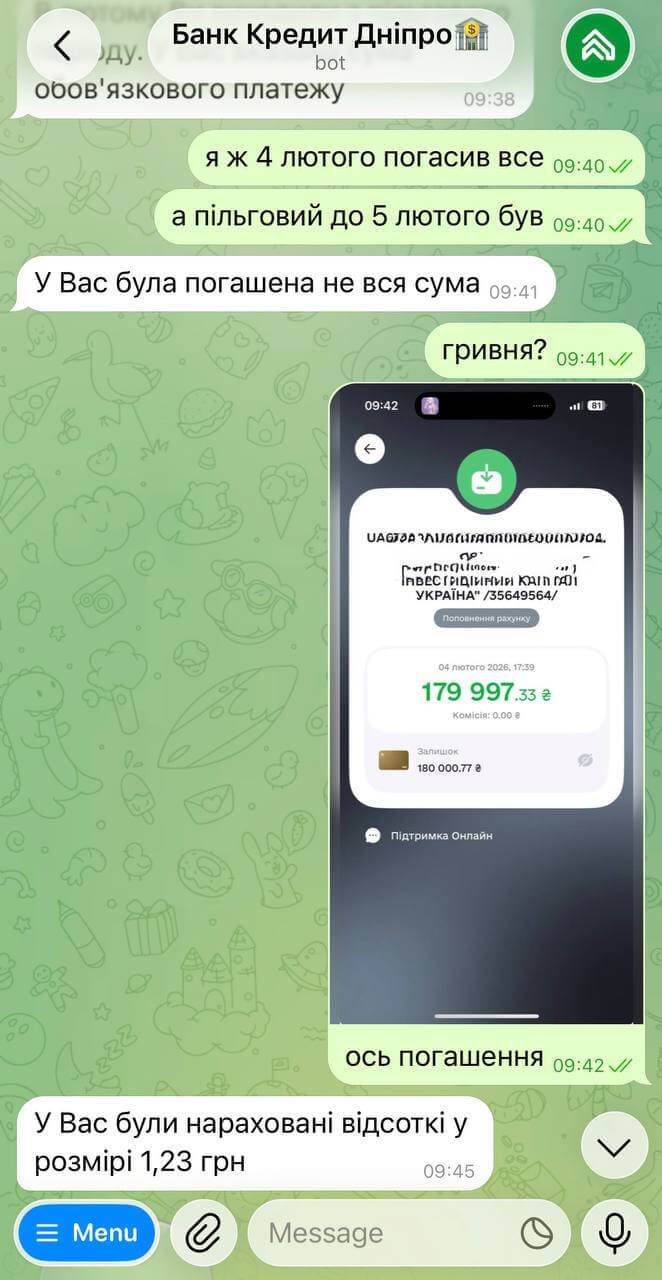

Клієнт здійснив оплату товарів на суму 179 997 грн, використовуючи кредитний ліміт. План був стандартний: закрити заборгованість у межах пільгового періоду та уникнути відсотків.

Однак після погашення основної суми в мобільному застосунку відображався нульовий борг, хоча фактично на рахунку залишилися відкладені відсотки за ставкою 0,01%, які нарахувалися пізніше.

Варто віддати належне банку "Кредит Дніпро": їхній мобільний застосунок специфічно відображає нарахування 0,01%. Замість того, щоб включати ці копійки в загальну суму до погашення, система може показувати "чистий" нуль, а мізерний відсоток списувати окремим регламентом пізніше. Саме ця "прозорість" і стає пасткою: клієнт бачить омріяний нуль, а за лаштунками залишається борг у кілька копійок. За такою ж схемою працює і "ОТП Банк".

Як виникає «мікроборг» і чому його не видно одразу

Під час користування кредитною карткою банк продовжує нараховувати відсотки навіть у пільговий період. Через особливості облікових систем ці відсотки можуть:

-

відображатися із затримкою;

-

з’являтися після погашення основного боргу;

-

формувати мікрозаборгованість у кілька копійок або гривню.

Формально цього достатньо, щоб вважати пільговий період порушеним.

Чому через 1 гривню банк нараховує тисячі гривень

Відповідно до тарифів кредитних карток, у разі неповного погашення боргу до завершення грейс-періоду:

-

пільгова ставка скасовується;

-

застосовується стандартна ставка близько 3,2% на місяць;

-

відсотки перераховуються на всю суму кредиту з першого дня користування.

Для суми близько 180 000 грн це означає 10 215 грн відсотків лише за два місяці користування кредитом.

Основні помилки клієнтів кредитних карток

Найчастіше подібні ситуації виникають через:

-

орієнтацію лише на показник «0 грн боргу» в застосунку;

-

відсутність повторної перевірки балансу;

-

погашення рівно «в нуль» без резерву;

-

нерозуміння механіки відкладеного нарахування відсотків.

Як уникнути втрати грошей: практичні поради

Щоб не втратити пільговий період і не отримати неочікувані нарахування, варто:

-

погашати заборгованість із запасом (на 10–20 грн більше);

-

перевіряти рахунок через 2–3 дні після погашення;

-

переконатися, що на балансі зберігається позитивний залишок;

-

за необхідності звертатися до служби підтримки банку для підтвердження закриття грейс-періоду.

Висновок

Пільговий період 0,01% — це не автоматична гарантія відсутності витрат. У реальних умовах навіть 1 гривня технічного боргу може призвести до анулювання пільги.

Для користувачів кредитних карток уважність до деталей залишається ключовим фактором фінансової безпеки — особливо коли йдеться про великі суми.